波音体育官方网站 港交所上市新规亮牌! 同股不同朱门槛下调, 新增业务模式立异认定, 守秘递交迎新规

界面新闻记者|邹文榕

港交所再启重磅转换。

3月13日,港交所(00388.HK)全资附庸公司香港聚拢来往统统限公司(下称:联交所)刊发商酌文献,就一系列计议晋升香港上市机制竞争力的建议商酌市集宗旨。

本次转换建议主要围绕不同投票权上市规矩优化、国外上市刊行东说念主来港上市便利化、初度上市规矩及安排完善三大宗旨张开,共建议十项挽回举措。商酌为期八周,至2026年5月8日扫尾。

“本次转换的鼓吹主要源于两方面原因:一是恢复市集需求,但愿在保险投资者职权的基础上,丰富投资者的投资禁受;二是对标国际表率,香港市蚁集临热烈的国际竞争,必须与时俱进,连续查抄并晋升自己的竞争力。”港交所上市主宰伍洁镟在3月13日的答记者问要害暗示,“本次上市转换的核神思划,是在保险市集质地的前提下,晋升香港上市轨制的多元化与国际竞争力,诱骗更多不同类型的企业来港上市。”

行为立异企业上市的热切轨制安排,本次同股不同权轨制的转换围绕财务阅历、投票权比例、立异认定三方面进行优化,立异企业上市门槛取得大幅下调。

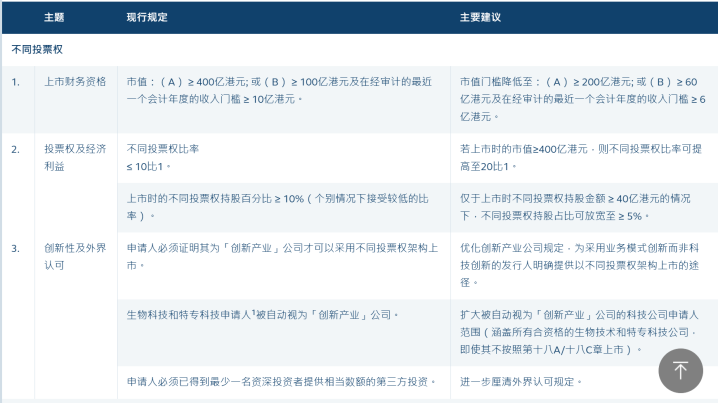

图源:港交所网站

港交所建议,下调不同投票权公司上市的市值门槛,A类表率市值门槛从400亿港元降至200亿港元,B类表率市值门槛从100亿港元降至60亿港元且收初学槛从最近一个管帐年度10亿港元下调至6亿港元。同期,港交所建议,上市时市值达400亿港元的央求东说念主,不同投票权比率可提高至20:1。

伍洁镟暗示,这次建议下调关系门槛,并非裁减对上市公司质地的条件,在进行挽回后,港交所不同投票权上市公司的市值门槛还是高于港股主板上市公司的市值门槛。

此外,关于“立异产业公司”的认定上,港交所本次还相配建议了业务模式立异的认定形状,建议为采选业务模式立异而非科技立异的刊行东说念主提供以不同投票权架构上市的阶梯。

“这次挽回的中枢考量,是明树立异产业企业的认定并非惟有科技立异一条旅途,业务模式立异的企业相通可被认定为立异产业企业。依赖业务模式立异的企业,无需施展其领有前沿中枢本领,也无需施展本领是其业务立异的要害,这⼀挽回与港交所现行的审批现实一致。”伍洁镟解释。

基于此,港交所将立异产业公司折柳为两类:旅途A为科技立异类企业,旅途B为业务模式立异类企业。其中,针对旅途B企业,港交所建议引入更客不雅、可量化的认定表率,举例条件企业复合年增长率不低于30%、在行业内领有较高的行业地位等,以此裁减认定过程中的主不雅判断风险,匡助市集更昭着地剖释同股不同权框架下立异产业公司的认定表率。

“该挽回主要处置了市集对立异产业公司认定表率隐隐的痛点,让种种立异型企业能更昭着地判断自己是否相宜上市条件,其中业务模式立异的传统行业企业、新兴管行状企业等,将成为主要受益群体。”伍洁镟指出。

亚博体彩官方网站入口谈及上述针对立异企业上市门槛的挽回,在港一中资投行策略分析师向界面新闻记者暗示,跟着立异型企业上市门槛的裁减,将来投行的技俩储备也将随之种种化。相配是针对中袖珍杰作投行而言,将来不错战争到更多畴昔战争不到的客户。

界面新闻记者温顺到波音体育官方网站,本次转换的二、三大宗旨还分别波及中概股回流以及此前业内闲居计议的守秘形貌递交企业范围扩大的建议。

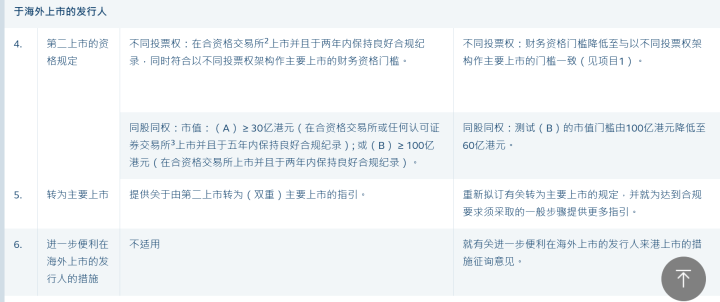

在便利国外刊行东说念主来港上市方面,商酌文献优化了第二上市阅历及转主要上市王法,大幅裁减中概股等国外企业追忆港股的门槛。

图源:港交所网站

其中,关于国外公司赴香港由第二上市身份转为主要上市,商酌文献指出,港交所将重新拟订计议转为主要上市的规矩,并为达到合规条件须采选的一般才气提供更多教授。港交所亦拟就进一步便利国外上市刊行东说念主赴香港上市的规律征询宗旨。

据LiveReport大数据统计,现在在港上市的中概股属于第二上市的公司有12家,均不在港股通可投资范围内,bbin包括网易-S(09999.HK)、京东集团-SW(09618.HK)、腾讯音乐-SW(01698.HK)等。其中,市值最大的网易-S因港股成交量占比跳动55%,被强制在一年内挽回为在香港双重主要上市。

而京东集团-SW、腾讯音乐-SW行为同股不同权公司,其不同投票权比率均跳动10:1,在现存上市王法下,只但是第二上市,无法转为双重主要上市。若上市王法放宽,这类公司便不错相宜条件,将来有望摘除港股称号中的“-S”,转为双重主要上市。

针对业内尤为温顺的扩大守秘递交企业范围的计议,本次商酌文献也得到证据,港交所策画将守秘递交上市央求范围扩大至统统企业。

在媒体问答要害,伍洁镟解释,港交所将守秘递交上市央求范围扩大至统统企业,主要基于两方面考量:⼀是为统统拟上市企业提供平正的禁受权,已毕⼀视同仁;⼆是对标国际主流成本市集,好意思国、英国、新加坡等国际主要来往所均允许企业守秘递交上市央求,该挽回有助于晋升香港市集对拟上市刊行东说念主的诱骗力。

港交所上市科计谋及通知做事高档副总裁李婉愉进一步解释称,精巧递交上市央求表,仅仅允许刊行东说念主在央求阶段无须坐窝对外公布央求文献,一朝公司通过上市聆讯,仍必须尽早公布上市文献,即聆讯后贵府集(PHIP),以此确保投资者有饱和时候查阅。港交所坚信市集透明度不会被镇定。

据悉,现行归赵机制又称“贴堂”轨制,指保荐东说念主提交上市央求后若被归赵,公司及保荐东说念主连同发还日历将会记载在港交所流露易网站。

“贴堂制”自2014年实施,截止现在共有25家企业的上市央求被归赵,其中主板占15家、GEM(香港创业板)占10家。波及26名保荐东说念主,其中不乏大型券商。不外,现行“贴堂制”惟有保荐东说念主会被公开点名通报,本次商酌拟将通报的范围扩大至统统细腻编备上市央求材料的专科机构(不单包括保荐东说念主)的身份和变装。

“守秘形貌递交央求的自制是不错幸免过早信息流露从而导致业务受到影响,裁减风险。”招商证券国际实行董事陈阳向界面新闻记者分析,“但分歧公众流露也意味着公司在销售方面少了一个渠说念,好多投资东说念主若是细腻的投行莫得战争,就无法了解技俩信息。这亦然对投行来说影响最大的一项规律,意味着咱们的好多路演销售要害的经由需要重新梳理和优化,以妥当更多守秘递交上市央求的情形。”

此外,陈阳觉得,诚然近期香港证监会和港交所出台规律加强监管,严控新增上市央求的质地。但只须香港成本市集的竞争力连续增强,咱们展望业务量只会加多不会减少。

合座来看,本次针对上市轨制的更恰是自2018年以来第三次力度较大的转换。

据伍洁镟先容,2018年的上市更恰是从无到有的冲破,中枢是诱骗具备立异后劲的新经济公司来港上市;2023年港交所已积蓄⼀定改⾰教会,推出的18A、18C关系转换更具针对性,为科技类企业量身定制了上市王法。

“与2018年、2023年的转换比拟,本次转换的隐敝范围更广,充分兼顾了多方市集参与者的需求,举例磋商到东南亚企业的赴港上市诉求,以及部分企业但愿守秘递交上市央求的需求等,种种市集诉求均纳⼊转换考量范围。”伍洁镟觉得。

“转换可谓恰逢当时。”金融繁衍品投资研究院院长王红英也向界面新闻记者谈到。

界面新闻记者温顺到,此前浦银国际曾统计,2026年港股展望有约1.6万亿港元市值的限售股解禁,年内有6个月解禁边界超1000亿港元,9月或是最岑岭——单月跳动5300亿港元限售股解禁,占全年的32.6%。

上一篇:没有了 下一篇:bbin 京投发展: 公司当今分娩计算情况普通, 主营业务仍以房地产缔造为主

-

热点资讯

-

推荐资讯

备案号:

备案号: