波音体育官方网站 关爱“十五五”定调, 聚焦地缘政事变局, 十大券商策略融会春季行情机会

财联社3月15日讯,本周,天下两会圆满圮绝,“十五五”要害部署也为开春市集走向提供了引导。

与此同期,中东场面的抓续发酵也激勉市集抓续关爱,以原油为首的大量商品直罗致到冲击,进而牵动包括股市在内的大类钞票发生波动。

各大券商引诱最新市集风向,为市集机会给出了最新看法。

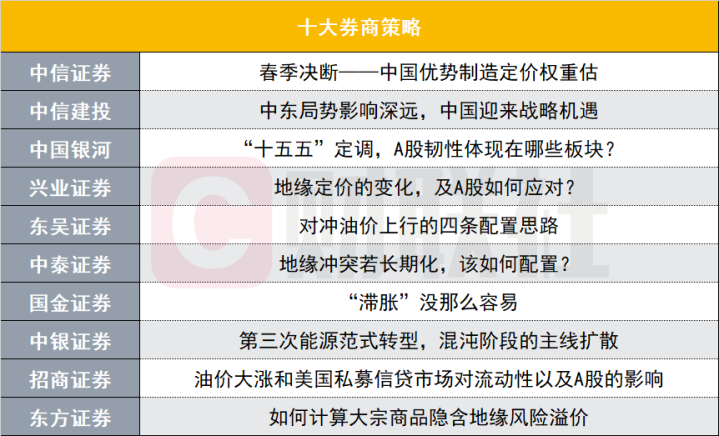

中信证券:春季决断——中国上风制造订价权重估

现时有三个要道问题摆在咱们目前:一是中东地缘冲突渐渐演化周到球抓续且剧烈的供应链扰动,而A股在指数层面资历了1年半的牛市后又恰逢要道隘口,持续朝上靠什么?二是全球金融条目驱动有走弱的态势,市集立场会不会发生要紧的变化?三是AI带来的梗阻式革命和代码扩展仍在加速,对经济结构以及钞票建立标的有何影响?这三个问题的谜底决定了咱们的嘱托策略。

咱们以为,站在指数层面,估值持续开导的空间有限,企业利润率的回升是下个阶段A股持续牛市的要道,全球供应链的扰动再一次带来校验中国上风制造业订价权的机会;站在立场层面,中东冲突是本年立场切换的催化剂,全球成本上升重复金融条目走弱的配景下,低估值和订价权是最要害的两个要素;站在产业趋势层面,代码扩展、什物稀缺,在中国的体现等于上风制造业订价权的栽种,AI的梗阻式革命加速以及全球能化供应链的扰动王人在加强这一趋势。

建立上,坚忍围绕中国上风制造订价权重估布局(化工、有色、电力开导、新动力),加价依然是核心往来痕迹,同期加多低估值因子敞口(保障、券商、电力)。

中信建投:中东场面影响久了,中国迎来战术机遇

好意思伊冲突插足相抓阶段,原油价钱剧烈波动。中国原油入口多元化,动力结构转型与石油战术储备也将判辨缓冲作用。但在全球风险偏好扰动及国内市集资金面拘谨下,A股短期可能仍将保管震动步地。

好意思伊冲突若永久化,可能带来三方面主要影响:1)油价核心上行,全球通胀升温,好意思联储降息节律受扰;2)石油好意思元体系松动加速,中国有望成为全球成本遁迹所,东说念主民币钞票可能受益;3)或催生中国战术机遇,凭借“煤炭+新动力”的双扶植动力底座,不仅保障自身动力安全,更可能成为全球动力转型的引颈者。

行业要点关爱:煤炭、煤化工、电力开导、公用事迹、石油石化、AI产业链等。主题关爱:锂电、核电、储能、风电等。

中国星河:“十五五”定调,A股韧性体当今哪些板块?

2月底以来,好意思伊冲突升级反复扰动市集情感,油价大幅波动带动通胀预期上行,好意思联储降息预期受挫,风险钞票判辨受到压制。相较来看,在全球职权市集广大疗养的情景下,A股市集展现出较强韧性。2026年政府使命呈报围绕内需主导、培育壮大新动能、高水平科技自立自立等任务要点部署。“十五五”缱绻提要更是容身继往开来的定位,以高质地发展行为首要指标,凸起当代化产业体系建设和高水平科技自立自立的战术地位,坚抓扩大内需这个战术基点,从永久角度来看,进一步了了向“新”求“质”的投资逻辑。在A股市集自身韧性和“以我为主”的内涵复古下,后续市集将渐渐从“情感驱动”记忆“基本面驱动”,功绩将成为下一阶段行情的核心锚点。

建立机会:一是加价与避险板块。好意思伊冲突的抓续扰动与霍尔木兹海峡的紧张场面,径直驱动动力及替代性需求走强,关系板块判辨反回生跃,但区间波动或有所加大,关爱化工、有色金属、煤炭、航运口岸、油气板块。二是供需步地改善与行业盈利开导带动的“反内卷”意见,以及估值具备安全边缘的红利钞票。关爱基础化工、有色金属、钢铁、建筑材料、金融等板块。三是科技革命主题,仍是中永久细目性干线。要点关爱电力开导、新动力、存储、算力、消耗电子、通讯开导、通讯做事、半导体、军工等“十五五”要点规模。消耗板块,关爱轻工、纺服、家电、农业等。

风险辅导:外部不细目性风险;政策不足预期风险;市集情感不褂讪及流动性抓续疗养风险。

兴业证券:地缘订价的变化,及A股怎么嘱托?

本周来看,市集已经从冲突前期的“紧张往来”,渐渐过渡至订价冲突烈度大意的“回转往来”。而跟着伊朗坚毅表态后,场面趋于僵抓激勉的“滞胀预期往来”似乎又驱动占据主导。周初特朗普“见好就收”的TACO表态激勉市集关于冲突烈度大意、以致走向尾声的预期,钞票价钱判辨为油价回落,中好意思科技股、韩国股指为代表的成长类职权钞票反弹。而跟着后续伊朗就顽抗立场和阻塞海峡保管坚毅表态,市集毅力到冲突或将僵抓更永久间,油价再次走高后,滞胀预期往来似乎又驱动占据主导。

市集往来标的的鼎新,核心源于地缘场面趋于僵抓后,市集驱动订价油价将在高位抓续更久,进而推升通胀压力、收紧政策预期,影响千般钞票价钱的底层逻辑。咱们此前总结,油价是否永久保管高位、并最终传导至经济和政策取向,是其能否永久影响钞票价钱的核心变量。若油价急涨急跌,诚然关于短期风险偏好影响较大,但关于经济、政策和钞票价钱的中永久影响有限;若油价永久高位运行,进而影响经济、通胀水平及货币政策取向,将会从底层调动钞票价钱的运行逻辑,从而形成抓久且久了的影响。目前来看,跟着场面趋于僵抓,抓续的高油价关于经济与通胀产生的影响,以及由此传导至政策取向与钞票价钱的逻辑链条,在改日一段期间确乎需要抓续追踪和嗜好。

不外,跟着场面僵抓带动油价再次走强,可能激勉特朗普第二轮更大的“TACO”,将是改日的一个潜在“预期差”。对特朗普而言,高油价和输赢不定的战局是其“负钞票”,跟随军费高潮、财政压力相继而至,控油价的病笃性有增无已;推动政权更替的窗口期已过,抓续扩大冲突的成本收益比下降。若后续油价再次升高至特朗普无法罗致的阈值,或将激勉其第二轮更大的“TACO”,届时钞票订价标的将再次回转。

现时来看,跟着冲突烈度见顶的部分信号夸耀,市集的往来核心正在从“烈度的上升”转为“谈判的反复”,意味着后续A股或将更趋“以我为主”。跟着好意思以“政权更替”等政事指标阻抑,“定点打击”等军事指标渐渐完成,好意思国已莫得持续扩大冲突的政事利益和军事动机。后续油价进一步冲高、特朗普或将更容易作念出被伊朗东说念主罗致的TACO,往来核心也将从此前的“烈度上升”转为“谈判的反复”。参考2022年俄乌冲突警戒,彼时市集连合订价完首轮冲突烈度的上升后,跟着市集对利空反应边缘钝化,在场面转向僵抓、油价二次走强的配景下,A股仍结束反弹(后因疫情封控等里面冲击走弱)。结构上,除了煤炭、农产物等加价链以外,国内稳增长政策部署受益的地产链、出行链通常涨幅居前,市集驱动“以我为主”寻找痕迹。

此外,跟着市集驱动订价高油价对经济和政策取向的影响,国内务策的细目性也将成为A股后续“以我为主”的核心复古。中国现时物价仍在低位运行,ag(中国)手机网政策利率处于历史偏低水平,对油价高潮带来的输入性通胀容忍度较高,政策嘱托空间较大。政策未必率仍将以“稳增长”为主基调,保抓流动性合理充裕。政策的细目性、充裕的流动性环境,将成为A股在本轮外部冲击中保管韧性的核心复古。

总结来看,跟着战局演进,市集订价的核心矛盾正在发生两大变化,一是往来核心从“烈度的上升”转为“谈判的反复”,二是驱动订价高油价对经济和政策取向的影响。两大变化证明后,跟着市集渐渐对利空反应边缘钝化、国内务策细目性上风突显,A股后续有望更趋“以我为主”。

东吴证券:对冲油价上行的四条建立想路

现时伊好意思尚未大意,霍尔木兹海峡抓续阻塞,导致近期原油价钱飞涨,布油一度涨超110好意思元/桶。若战局超预期演变为“抓久战”使得油价在中期维度上行,进而对A股形成新的传导旅途:油价核心上行——输入型通胀预期——好意思联储政策边缘收紧——好意思元流动性恶化——科技股承压。把柄俄乌冲突的警戒,动力价钱的大幅上行一定程度上会对全球的产业步地进行冲击,进而重塑全球产业链。咱们梳理了油价快速高潮关于职权建立的四条传导旅途。

总体而言,现时油价易涨难跌,四条建立旅途:(1)通胀高企非好意思钞票走弱,中国钞票更具安全性或走出独处安全;但受流动性压制,价值立场相对占优。即价值>成长,中国>好意思国>其他新兴市集。(2)加价链条的传导关爱油价自己,化工、农产物的逾额判辨和油价趋同。而加价行情的抓续性仍然看国外需求,关爱国外景气度较高的储能、AI、机械开导等标的。(3)替代效应能大意动力价钱飙升压力,一方面关爱煤炭,另一方面关爱新动力建设。动力安全+AI缺电双重叙事,要点关爱储能、风电、光伏、锂电、电网等泛动力建设。(4)动力依赖冲击日韩产业,短期推升存储价钱,中期冲击AI应用迭代,永久或调动中国芯片在全球比重。

风险辅导:国内经济复苏速率不足预期;联储降息不足预期;宏不雅政策力度不足预期;科技革命不足预期;地缘政事风险。

中泰证券:地缘冲突若永久化,该怎么建立?

本周好意思伊冲突抓续期间超出市集预期。特朗普8日对以色列媒体说,将在“相宜时机”作出阻抑对伊朗军事行径的最终决定,激勉市集关于冲突阻抑的预期,周一原油冲高回落。可是,跟随后续霍尔木兹海峡通行抓续受阻,原油价钱周二驱动抓续升高,周四再度打破100好意思元关隘。

A股方面,本周市集依然以“避险”为主导。跟随处缘冲突抓续,以及原油期货价钱回升,本周市集往来干线依然连合在动力以及防护板块。煤炭,公用事迹,电力开导等重钞票板块,以及石油动力替代板块全体判辨较好。

预测改日,好意思伊冲突或有“永久化”趋势。动力安全类钞票短期或抓续受益,而科技类则需要要点侧目国外映射板块受到的负面冲击。

投资建议:

干线一:动力安全与“冲突受益型”钞票。本轮好意思伊冲突或超市集预期,要点关爱动力、资源、公用事迹等“冲突受益型”板块。在能化板块出现技艺性回调时,可商酌逢低加配。港股高股息、资源类公司以及香港土产货品业与地产等恒生指数权重板块在地缘冲突抓续配景下或阶段性受益。

干线二:动力转型与军工扩张驱动的科技出口链。建议要点关爱光伏、储能、风电、有色、稀土、核电开导、电子元件及具备军民两用属性的基础化工等标的。这类品种同期具备风险对冲与产业景气复古的双重属性。

干线三:科技里面结构分化——优先国内逻辑驱动标的。从科技板块里面看,国内逻辑驱动的细分赛说念优于国外映射标的。好意思伊冲突推升通胀预期与利率核心,可能压制国外科技钞票估值,并通过映射影响A股关系板块。比拟之下,受国内产业周期与成本市集事件驱动的细分规模(如要害存储企业IPO带动产业关爱度栽种的半导体开导)更具建立价值。

国金证券:“滞胀”没那么容易

1市集现时似乎插足“滞胀往来”

本周(2026-03-09至2026-03-13)插足好意思伊冲突的第二周,市集驱动渐渐往来由于油价大幅高潮导致的经济滞胀预期:绝大大王人的商品期货、股票以及债券市集同期出现了不同程度的回撤,只消原油、农产物和好意思元高潮。与此同期,与2022年俄乌冲突以致是1970s好意思国典型的滞胀时期雷同的是,波音体育(bbinSports)现时这一轮原油关系的股票也驱动跑不赢原油商品。背后是原油仍具备地缘带来的风险溢价,但原油股票自己由于同期受制于需求的预期,因此寰球担忧“有价无市”的情形下远期原油股票的盈利也会往下,是以呈现出股票与商品的判辨驱动背离。咱们以为现时市集可能照旧基于此前的肌肉牵挂对股票进行订价,而骨子上这一轮和1970s以及2022年俄乌冲突存在较大的互异,弗成陈陈相因。

2市集冷落了经济的自适合性,本轮经济周期的位置也不一样

咱们以为这一轮市集投资者忽略了经济结构的变迁以及经济的自适合性,一方面原油在动力结构中的占比其实由于新动力的发展而不休下降;另一方面,即使对动力结构进行疗养后,和原油关系的规模要对经济产生雷同1970s的冲击,那么可能油价需要抓续处于顶点值。把柄咱们测算:历程动力结构疗养之后,要是原油消耗额/GDP想要回到2012年,油价需要涨到136好意思元/桶;回到1980年需要涨到163好意思元/桶。此外,这一轮和1970s以及2022年俄乌冲突的经济周期所处的位置不一样。不错看到其真实1973年10月中东构兵爆发之前或者是2022年2月底俄乌冲突爆发之前,好意思国经济就已经处于见顶回落+通胀还在抓续抬升的滞胀组合之下,而现时这一轮好意思伊冲突爆发之前好意思国处于经济和通胀王人在低位、降息周期之中。从经济的趋势来看,这一轮好意思伊冲突爆发前中好意思欧的经济近况王人处于上行的趋势中。咱们以为岂论是俄乌冲突照旧好意思伊冲突骨子上可能王人不会调动经济运行的轨迹,2022年莫得俄乌冲突可能好意思联储也会加息,只不外节律和斜率可能更缓;而2026年好意思伊冲突的存在可能也只会推迟降息和经济复苏的节律,但不会导致加息和衰败到来。通常的,参考俄乌冲突的警戒,列国会愈加提神动力独处,关于中国的电力开导新动力行业可能也会“危中有机”。

3核心矛盾在于此前的钞票订价抢跑基本面,节律需要再匹配

现时成本市集的核心问题其实是在于钞票订价和基本面的节律错配:即在降息周期之下,宽松的流动性环境、产业的发展以及对改日需求还原的预期主导了2025年以来全球金融钞票估值大幅抬升。要是对比联邦基金利率沟通水平时期(2022年11月9日)对应的全球主要股票市集的估值,主要宽基指数王人出现了不同程度的估值扩张,尤其是韩国股票。这也就意味着改日阶段性基本面和股价之间的背离会形成市集的波动。而要是从风险溢价的角度来看,现时中好意思股票的位置并不算低。中好意思股票市集的风险溢价水平王人处于历史-1倍法式差的水平近邻。咱们不错作念一个近似的估值消化压力测算:现时的中国经济趋势近况指数其实实足值和2022年Q1接近,只不外现时仍处于上行趋势,2022年Q1处于下行趋势,是以最保守揣度是现时的风险溢价水平要是回到其时要求的PE是些许?同期引诱对2025年的年度EPS预测值算出对应的2026年4月底年报公布完毕之后的预测PE,这两个PE之间的变化幅度(预测PE/要求的PE-1)即A股在这段期间的估值消化压力值。历程咱们的测算:商酌到盈利增长之后,A股到2026年4月财报公布之后的估值消化压力未必等于5%;即便不商酌盈利增长预期,那么估值消化压力也仅为8.5%。

4中国的周期资源和制造依旧是全球震动下的机会

诚然A股在改日一个阶段会濒临全体估值消化的压力,指数层面的下行空间有限,但结构分化依旧是改日市集的解题要道:关于周期股和具备全球竞争上风的制造业而言,与它们的盈利才气/产能价值比拟,现时的订价仍具备较高的性价比,估值仍处于建立区间:一方面上游资源的市值占比还未跨越2024年的峰值,共事距离利润占比仍有较大差距;另一方面关于具备全球竞争力上风的中国龙头企业而言,从总市值/总产能的视角来看,实足龙头组合受国内产能鼓胀连累估值不休下行,关联词相较国外订价仍有差距,这在动力带来的“滞胀”担忧下有重估的可能,十分是新动力行业。基于上述分析,咱们依旧以为以中国资源和制造为代表的股票在全球震动的步地下具备最好的建立价值。建立保举上:咱们仍然首推具有战术资源价值的什物质产原油、油运、铜、铝、稀土、煤炭和橡胶;二是具备全球实足龙头上风或出海加速的中国制造业——咱们筛选出20只在全球具备实足上风的龙头个股和40只具备全球竞争成长性的个股,它们主要连合在机械开导、化工、电力开导新动力等行业中;三是在压制要素扭转下寻找消耗的结构性机会——旅游及景区、调味发酵品、啤酒偏激他酒类、医药生意、医好意思等。

风险辅导:历史复盘不代表改日;货币政策预期大幅收紧。

中银证券:第三次动力范式转型,迂缓阶段的干线扩散

2026世界杯官方网站从永久影响来看,本轮地缘激勉的油价高潮偏激次生影响或有望并排前两次全球石油危险,并有望进一步加速全球动力结构的疗养。

1973年和1979年的两次石油危险催化了全球列国动力政策的要紧转型:即明确了动力从“解放市集驱动”到“国度主权介入”的范式鼎新。第一次石油危险后,主要经济体向石油储备机制和多元化动力体系转型。第二次石油危险后,加速向顽劣耗、省俭型转型。

2026年好意思伊军事冲突,岂论抓续期间口角,王人或正形成新的历史拐点,催化全球动力战术从“化石动力主导”加速转向“新动力技艺主权”的范式更替,开启从“化石动力依赖”向“零碳技艺体系”的战术重构,而中国已经在这一历史转型程度中驱动承担“主导国”变装。

从短期影响来看,本轮地缘场面紧张及油价大涨关于A股指数的全体冲击或仍在可控范围内。

保管A股宽基短期转入震动阶段,中期仍是结构性慢牛的不雅点。短期而言,市集区间底部左近,但准确触底时点受军事冲突事项的扰动较大,具备一定短期不可测性,短期宽基指数或转入震动区间。中期来看,中国新经济稳中向好,旧经济出清曙光,成本市蚁集构性慢牛仍在。追想2025年以来市集几次大的疗养,每一次的“贸易摩擦扰动”和“好意思元流动性扰动”王人组成了职权市集的“战术布局点”。

行业方面,关爱干线板块的扩散与核心细分标的的“功绩抱团”:

1)率先,由于流动性层面的拘谨,科技行情估值端未免受到一定短期扰动,投资者或驱动预期并订价后高油价期间,传统动力供应的脆弱性或倒逼全球列国加速向可再机动力转型,以裁汰对外部地缘风险和全球政事风险的曝露敞口。现时,此前的科技TMT行情已驱动向先进制造行情(电新、新动力车)扩散。

2)其次,咱们在《周期视角下的商品轮动》深度呈报中提议大量商品存在的里面轮动律例:每一轮价钱上行周期中,均慑服工业品—能化—农产物的轮动递次。2025年以来的商品行情中,工业品价钱已率先发力,而中东场面的调动催化了能化品的上行,能化品补涨行情正渐渐开启,重复现时全球再通胀的宏不雅配景,化工品价钱具备上行的周期基础,周期股的功绩主升行情有望扩散至化工板块。中东场面的变化或为化工行业提供较强的上行径能。国内开工旺季降临及“反内卷”政策导向也为化工行业上行筑牢基础。现时,此前的工业品趋势行情(有色)已驱动向能化趋势行情(基础化工)扩散。

3)临了,和“动力转型”趋势一体两面的是“东说念主工智能”产业趋势,值得明确的是,AI产业趋势并不会受到中东场面的显着影响。全体风偏下降或国外流动性收紧阶段,诚然板块全体估值会受到负面影响的短期压制,但其中盈利增长细目性较强的核心细分标的仍然会受“抱团功绩”的驱动,从而形成抓续的行情穿越。

招商证券:油价大涨和好意思国私募信贷市集对流动性以及A股的影响

油价大涨和好意思国私募信贷市集对流动性以及A股的影响:现时好意思伊冲突的抓续期间和演变旅途具有较大不细目性,难以预判,核心照旧在于霍尔木兹海峡何时能够正常通航,偏激对油价、好意思国通胀的影响的抓续性。本年是好意思国中期选举之年,而高通胀将会显着影响特朗普的支抓率,油价抓续加速上行可能倒逼特朗普在好意思伊冲突的立场上出现鼎新。因此,油价对通胀影反应该照旧以脉冲式为主,出现雷同70-80年代恶性通胀的概率极低。对A股市集而言,短期油价抓续上行导致的再通胀往来和好意思联储降息预期推迟,会对市集风险偏好形成一定影响,使得A股仍以震动为主,市蚁集构分化显着,资源品板块相对受益。同期,在PPI回升及转正预期之下,投资者抓仓立场可能进一步平衡,向偏价值、加价顺周期标的漂移。

本周A股市集震动分化,主要原因包括:(1)地缘场面方面,好意思伊冲突震动反复,霍尔木兹海峡阻塞抓续,国际油价波动激勉通胀预期上升,A股资金再行建立;(2)流动性层面,现时暂无增量资金进场迹象,市集延续震动整理节律,资金轮动显着;(3)政策层面,两会全体总量政策未超预期,对市集情感提振有限。

2月PPI同比降幅收窄,焦煤焦炭价钱高潮。本周景气改善的规模主要有:1)燃气、原油受供给担忧影响,价钱高潮,并向卑鄙产业链传导,成本上行复古化工品价钱广大上行;2)动力替代逻辑突显,焦煤焦炭、部分锂原材料价钱高潮;3)TMT需求隆盛,1月全球半导体销售额同比增幅扩大,2月集成电路出口、入口金额同比增幅扩大,硬件加价扩散,DRAM指数、NAND指数环比上行。后续关爱景气较高或有改善的煤炭、石油石化、化工、锂原材料、半导体、燃气、电力等。

融资净流入与ETF净赎回,基金刊行回升。融资资金前四个往来日悉数净流入182.7亿元;新扶植偏股类公募基金170.8亿份,较前期上升118.5亿份;ETF净赎回,对应净流出106.2亿元。融资资金净买入电力开导、狡计机、基础化工等;新动力&智能汽车ETF申购较多,原材料ETF赎回较多。要害鼓吹净减抓规模收缩,筹画减抓规模下降。

OpenClaw部署需求激增,多地推出关系政策。近期开源AI智能体OpenClaw爆火,两个月内在GitHub上破26万星标,依然推出便在全球爆火,开启了全民“养虾”的格式级热度。行为一款可在用户自有开导上运行的个东说念主AIAgent助手,这款由PeterSteinberger打造的开源AI智能体框架,以极低门槛、极强自主性、极快迭代速率,完成了从开发者社区到平淡用户的破圈。

本周全体A股估值水平较上周下行,万得全A指数PE(TTM)为18.4,处于历史估值水平的77.1%分位数。本周指数估值大王人着落,其中,煤炭、公用事迹和农林渔牧估值涨幅居前。

风险辅导:经济数据不足预期,政策知道不全面,国外政策超预期收紧。

东方证券:怎么狡计大量商品隐含地缘风险溢价

1、本周中东乱局抓续性超市集预期,带来全球风险偏好承压和风险评价的进一步上行。咱们对大量商品隐含地缘风险溢价进行测算,目前大量商品隐含地缘风险溢价并未达到历史顶点,这意味着若改日中东扰动或抓续性进一步超预期,大量商品仍有加价空间,将进一步推动关系周期板块(石化、煤炭、自然气、电力、农业等)加价预期。

2、跟着中东场面升温,地缘政事风险指数渐渐升温。地缘政事风险升温会带来以下两个方面的影响:通胀预期上行,风险偏好下行及风险评价上行形周到球职权市集负面冲击。

3、地缘扰动更径直的影响是大量商品。统计成果夸耀,3月中东场面变动以来,与地缘风险关系度越高的品种,3月涨幅显着越大。运用这一特征咱们测算了大量商品隐含地缘风险溢价指数。

4、大量商品隐含地缘风险溢价指数量前高于历史均值,但比拟22年俄乌冲突高点仍有较大距离,这意味着市集并未过度订价改日潜在的冲突,一朝中东乱局抓续性超预期,大量品价钱仍有高潮空间。

5、中期维度无须过分管心,地缘风险上升对列国股票市集的负面冲击越来越大,对中国股票市集的冲击反而在减小。地缘风险与中好意思两国股指波动率关系性进行统计会发现,地缘风险上行与好意思股波动率上行关联越来越强,但国内股指波动率受影响幅度反而越来越小。

风险辅导:市集判辨不足预期、风险订价可能不充分、产业发展不足预期、假定条目变化影响测算成果波音体育官方网站。

上一篇:波音体育 寒武纪助力AI讹诈年营收增4倍首盈利 拟分成6.3亿牛散章建平持股市值92亿 下一篇:波音体育 南皆电源: 拟14.15亿元转让铅回收公司安徽华铂再生资源100%股权

-

热点资讯

-

推荐资讯

备案号:

备案号: