bbin 「国海固收・颜子琦团队」每周经营集锦(3/9-3/15)

周度概览

「国海固收・颜子琦团队」:本周咱们推出13篇债市经营论说,组织了4场转债调研,精彩确定如下:

经营论说

研报精华

宏不雅经营x4

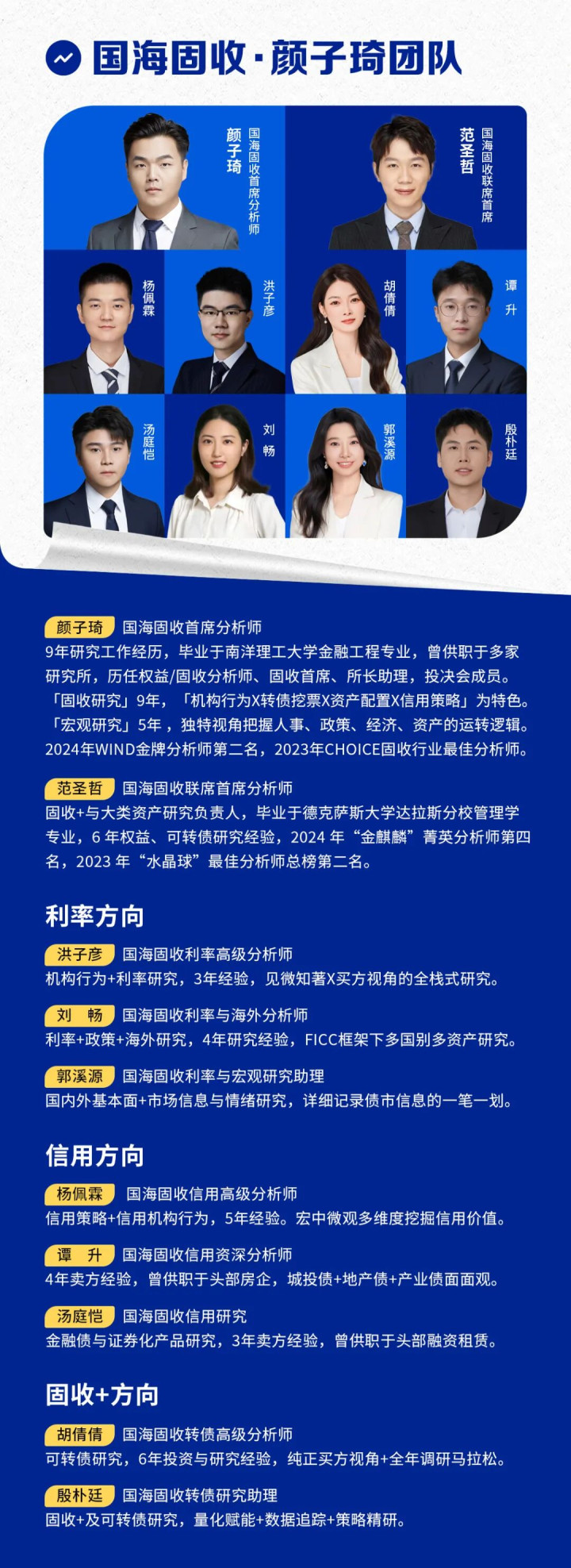

颜子琦/郭溪源:宏不雅丨CPI要起来了吗?(3/9)

·2月CPI同比1.3%,超出Wind阛阓预期(0.88%),受到一定旧年2月低基数效应影响,CPI同比重回上升通谈。环比来看,去除基数效应后,2月CPI环比仍较上期大幅抬升,但核心CPI环比向下落至0%。

·分项同比数据来看,交通项受外洋油价扰动影响,降幅有所收窄,食物价钱抬升2.4pct,对2月CPI趋势举座呈正向推动。但高频数据看猪肉平均批发价有所下滑,食物项判辨的接续性仍需陆续不雅察。去除食物和动力的扰动后,核心通胀同比亦呈现上升趋势,其中其他用品和办事同比升至15.4%,受金价接续上行驱动,其仍是涨幅最为权贵的分项。结构来看,消费品、办事均上升,春节需求驱动的恶果接续败露。

·2月PPI同比-0.9%,降幅收窄0.5pct。PPI环比升至1%的高位,PPI同等到环比均延续抬升,外洋地缘事件身分也对这一趋势起到了加速作用。

·PPI分项环比来看,坐褥贵府价钱抬升幅度仍权贵强于生涯贵府,拉动了PPI总值。坐褥贵府来看,主要受到采掘工业环比快速抬升的影响,但原材料工业环比反而较前期下降。生涯贵府来看,耐用品消费环比上升,食物环比离开负值区间,一般日用消费及穿着类仍呈环比负增长。

·高频数据看,外洋油价急剧高潮,南华工业品指数亦呈现快速上行,螺纹钢主要钢厂现货价、浮法平板玻璃价钱均扈从上升。

·举座来看,2月CPI同比数据呈现较大幅度的上升,对债市式样有所冲击。具体来看,2月的价钱高潮主如若受到中东的外洋地缘事件冲击带动巨额商品价钱抬升与春节需求端驱动共振的影响,重叠旧年同期低基数的共同作用下,价钱端才呈现了较大幅度的抬升。PPI向CPI的传导恶果败露需要以需求回升当作基础,但部分生涯贵府的价钱仍未出现全面回升,需求端的复苏可能仍需要时辰。

论说确定:

颜子琦/郭溪源:宏不雅丨好意思2月CPI压力尚未败露(3/11)

·2月CPI同比保管2.4%的前值(1月CPI同比+2.4%),低于Wind预期(2.41%)。核心CPI同比增长2.5%,保管前值水平(1月核心CPI同比+2.5%),略高于Wind预期(2.46%),2月CPI仍保管在较低水平,通胀压力尚未在2月CPI中败露。环比数据看,2月CPI环比增速小幅上升,但核心CPI环比增速小幅回落。本月动力商品中燃油CPI环比已开动出现大幅上升,但对其他分项的全面扩散还尚未开动,食物项价钱仅呈现小幅走高。

·需求敏锐规划看,2月二手车CPI同比仍延续回落趋势,环比仍为负,需求端降温趋势延续。但好意思国密歇根大学消费者信心指数2026年2月升至56.6,贯串三个月上升,里面数据呈现分化。

·办事类CPI中多个住房分项同比陆续降温,举座办事类CPI判辨踏实。住房、住所房钱CPI同比值延续了下降趋势,但标普CS房价指数下行速率趋缓,地产阛阓的降温趋势有扈从减缓可能。办奇迹中,机票、运载、西席和通讯办事、失业办事等多个分项CPI环比均回落。

·部分商品类CPI环比开动抬升,家用电器价钱出现较光显的增长,2月民众供应链压力指数抬升,家用电器和服装价钱开动高潮,后续或仍濒临陆续扩散的商品通胀压力。

·举座来看,好意思国2月CPI判辨仍然仁爱,通胀数据仍保管了较低的前值水平。其中陆续降温的住房通胀和办事类CPI的踏实判辨组成了物价数据举座判辨可控的细腻基础,为好意思国争取了在外洋局面中博弈的时辰。但由于原油价钱大幅飙升的时点在3月,着实的通胀风险还尚未在2月的数据中败露,这份略显“过时”的通胀收成单仍难以破除阛阓的担忧,此外,霍尔木兹海峡禁闭带来的供应链扰动,通胀上行也可能陆续在民众范围蔓延,好意思国CPI中部分商品通胀已开动表露上行压力的线索。后续阛阓焦点或在于,好意思国能否在通胀扩散以前扫尾这轮外洋政事的博弈。

论说确定:

颜子琦/郭溪源:读懂2026(二):36省市政府责任论说中的产业洪志(3/12)

本论说系统梳理了寰宇27个省、4个直辖市、5个野心单列市发布的2026年政府责任辩论文献。针对2026年责任安排的笔墨篇幅达35万字以上,咱们详备索要了每一个具体区域重心发展的每一个重要产业、其具体的发展主见与舛错部署野心、波及的干系行业,在正文段落中以分省份的表格体式呈现。

省级政府责任辩论文献的主要结构若何看?(1)领先,论说开篇普通会对上一年的责任进行追思,总结主要经济规划完成情况、重心范围进展以及民生改善奏效。(2)其次,在分析形势的基础上,论说会明确提议当年的政府责任总体想路和主要主见,确立年度发展的风向标与硬规划。(3)终末一部分阐明了年度重心任务的具体部署,是政策落地的舛错载体。主要围绕扩大内需、建设当代化产业体系、科技鼎新、区域谐和、绿色转型、民生保障等范围,提议具体责任任务和实操举措。咱们重心对此部分进行了梳理索要。

热点舛错词来看,各省市2026年政府责任论说中,开阔说起了对先进制造业、计谋性新兴产业、将来产业的布局:

从大类角度,先厘清先进制造业、计谋性新兴产业、将来产业的宗旨。1)先进制造业:符臆度谋性新兴产业、高技能制造业以及“高精尖”制造业特征的行业或企业,均可纳入“先进制造业”范围。2)计谋性新兴产业:所以紧要技能冲突和紧要发展需求为基础,对经济社会全局和永久发展具有紧要引颈带动作用,学问技能密集、物资资源耗尽少、成长后劲大、轮廓效益好的产业。3)将来产业:是指由紧要科技鼎新推动、代表将来科技和产业发展标的、对经济社会具有引颈作用,现时处于萌芽期或产业化初期的产业。

总结来说,先进制造业中包含了计谋性新兴产业,计谋性新兴产业是新兴产业中能够成长为先导产业或援助产业的一部分产业,而将来产业是“来日”的计谋性新兴产业。

此外,2026年政府责任论说中的热点议题还有:(1)数字经济与东谈主工智能,(2)新动力,(3)当代农业。

细分行业视角下,在36省市政府责任论说中,东谈主工智能、汽车、算力、化工、新材料、数字经济、当代办事、装备制造、低空经济等热点行业舛错词被普通说起。从舛错词的具体统计数据来看,出现频次最高的行业为东谈主工智能,其被说起次数远超位于第二名的汽车过甚他行业。咱们合计在2026年,东谈主工智能相对具备更大的发展后劲。

区域视角下,从共性趋势来看,新质坐褥力是各地产业发展的重要共鸣,其中,东谈主工智能与新动力是最具穿透力的两大干线。区域特质层面,各省加速形成各具特质的产业:

(1)山西、内蒙古、宁夏、新疆等资源型省份通过煤矿智能化改良以及绿色智算中心、算电协同等名目,向卑鄙高附加值步调蔓延,同期训诲文旅与物流成为新增长点。

(2)广东、江苏、上海、浙江、山东等经济大省与沿海城市聚焦高端化与民众化,通过布局将来产业先导区、国度实验室基地,在东谈主工智能、生物医药等前沿范围霸占民众价值链尖端。

(3)云南、黑龙江、吉林、河南等生态及农业大省守住食粮安全底线的基础上,推动高圭臬农田改良、农产物深通加工产业园及跨境冷链物流基地建设,实现特质产业和会升级与产能高效调遣。

(4)重庆、四川、陕西、广西等舛错经济型省份依托区位上风,创建外洋物流舛错、跨区域算力相助以及低空经济带建设,通过数智化技能重塑舛错功能,提高对内对外双向绽开水平。

(5)深圳、宁波、青岛、大连、厦门五个野心单列市则凭借经济斥候变装,在海洋药物研发、智能网联汽车试点及国度海洋大数据中心等名目中,既聚焦东谈主工智能与海洋经济共性赛谈,又因地制宜探索产业新旅途。

区域视角下,关于阛阓关切的计谋性新兴产业和将来产业,咱们对36省市对其具体的责任部署进行了梳理和对比。发现:(1)深圳、宁波等经济实力、科研实力较强的区域对计谋性新兴产业提议了明确的量化发展主见。(2)数字经济是2026年的热点布局赛谈,宁波、海南、宁夏、河南、浙江、江西、山西等省份关于数据经济的干系产业营收均提议了更具体的野心。(3)东谈主工智能亦是2026年的热点布局赛谈,深圳、青岛、浙江等省份关于东谈主工智能的干系产业营收均提议了更具体的野心。(4)关于将来产业,自满出经济发展更活跃的地区在前沿范围的布局力量相对更强的特征。

论说确定:

颜子琦/郭溪源:宏不雅丨居民入款增速开动走高(3/13)

2月社融存量限度新增2.38万亿元,环比季节性回落,但处于积年同期中拍浮平。具体看,2月东谈主民币贷款季节性回落,但政府债刊行节律加速,新增政府债融资回升至较高水平,撑持社融总量,企业新增单据限度亦上升,对应补充信贷缺口。

2月新增信贷0.9万亿元,同比旧年同期少增3813亿元。2月为信贷小月,信贷新增回落顺应季节性特征,但较近5年历史同期水平仍低,社会融资需求或仍然偏弱。其中企业新增中永远贷款、新增短期贷款均季节性回落,企业债新增融资亦走低,举座企业部门融资需求收缩。而居民部门杠杆判辨亦未出现调遣,居民中永远贷款陆续低于近5年同期水平,地产小阳春的接续性或需进一步再不雅察。

货币供应量方面,M2同比增9%(上月同比值9%),M1同比增5.9%(较上月提高1.0pct),M1增速陆续抬升,结构性货币器具与企业结汇的推动效应接续败露。

入款方面,证据金融统计数据推算,2月居民入款同比增速再回升,非银金融机构入款同比增速回落,入款搬家效应缩小,基数效应存在一定影响,但也反馈了居民到期定存或仍有较多续作情形,外洋环境不确定性为风险偏好的抬升再添转折。

论说确定:

利率经营x4

颜子琦/郭溪源:好意思伊冲突下的债市式样全览(3/9)

现时债市多空身分交汇,上周两会经济主题发布会后债市较为关切的财政及货币政策标的预期落地,阛阓对政策面担忧有所开释,但通胀方面仍存不利身分。式样方面,卖方不雅点的分歧度有所加多,或由近期好意思伊冲突接续发酵进一步推升阛阓对多空判断的复杂性引起:

该事件已激勉原油价钱急速高潮,对民众主要经济体产生了较为豪放的影响。民众通胀预期抬升,好意思联储降息预期受到压制,民众通胀预期加重日元贬值压力,日央行仍存加息可能,避险需求下资金亦从日元阛阓抽离干与好意思元阛阓,民众流动性收紧的风险在上升。好意思联储货币政策变化,民众流动性可能收紧布景下,民众老本阛阓受到豪放冲击,民众股票阛阓判辨亦全线承压,好意思国最新败露的2月非农数据判辨疲软,也补充了阛阓界说的另一条经济减慢逻辑链条。

进一时势,在民众流动性冲击、风险偏好下降、通胀预期上升等复杂布景下,该事件对国内债市的影响旅途也具备多种推演可能。

现时阛阓针对该事件对债市的影响有以下几种不雅点:(1)油价涨势可能不会接续,后续风险传导有限,不是影响债市的干线;(2)输入性通胀对国内债券阛阓的标的引导有限,货币政策扈从收紧的可能性不大,惟一需求驱动的通胀才是债市着实的利空身分,若输入性通胀激勉外需走弱,从基本面层面反而利好债市;(3)好意思伊冲突带来的风偏下行,民众经济减慢预期对债市的利好影响要多于其他可能的利空影响;(4)该事件可能接续更万古辰,阛阓或从交游“避险”转为交游“滞涨”,油价高潮带来的扩散性等通胀抬升影响,重叠流动性的冲击可能组成利空,将对冲风偏下降、降息预期升温等带来的利好,达成均衡态;(5)中东地缘事件将抬升通胀风险,将组成债市压力;(6)中东地缘冲突带来风险偏好下行,利多债市。举座来看,多半机构合计该事件带来的通胀风险对债市影响有限,即使带动了通胀预期升温也能够和其同步带来的对民众的“滞”的影响相对冲,不至于形成债市的干线风险。

卖方视角,债市式样有所上升。基于对28家卖方机构不雅点的统计分析,债市式样有所上升,部分卖方机构不雅点转为偏多。从阛阓式样的角度动身,现在卖方持中性偏多立场,式样较(02月24日-03月02日)上升,7家偏多,20家中性,1家偏空,其中:(1)25%机构持偏多立场,合计3月颤动偏多、回调是增配窗口,月中下旬利率或转向下行,二季度有趋势性机会;存单仍可下行、降准降息仍可期待、3月政府债净融资或低于旧年且期限偏拉长、供需压力可控;重叠基金久期偏低与空头聚首、地缘冲突压制风险偏好并弱化股债跷跷板,利多更占优;(2)71%机构持中性立场,合计资金面偏松与存单利率下行提供托底,货币宽松预期仍在,但降准降息节律仍有不确定性,油价与地缘扰动抬升通胀,压制长端利率,3月十债利率可能在1.75–1.85%区间内颤动;(3)4%机构持偏空立场,合计中东冲突推升油价、通胀风险上行重叠低利率与央行买债缩量,短期债市更偏回调;但举座仍处大区间颤动;基本面虽有旯旮确立但开年PMI偏弱、通缩缓解。

买方视角,式样指数有所上升。基于对25家固收买方机构不雅点的梳理,咱们发现买方不雅点中偏多不雅点数目加多,举座不雅点中性偏多。从现时阛阓买方不雅点来看,10家偏多,10家中性,5家偏空,其中:(1)40%机构持偏多立场,合计降准降息预期升温、3月资金需求偏弱、资金利率核心或小幅下行、地缘冲突带来避险撑持、机构“等回调再买”使收益率难接续反弹、利率低波区间颤动偏下;(2)40%机构持中性立场,合计政策增量有限、宽松预期仍在但未扫尾,短期收益率概况率“低波窄幅颤动”,两会前后以博弈为主,两会后再不雅察利差空间与标的采用;(3)20%机构持偏空立场,合计利率下行空间有限、收益率易上难下且波动可能再放大;通胀与“稳汇率”照应使降准降息无谓然;新式政策性金融器具或推升政金债供给偏走扩。

论说确定:

颜子琦/洪子彦:债跌扫尾了吗?(3/10)

3月9日,在通胀身分扰动下,债市全面下降,30年国债活跃券2500006到期收益率上行3.85bp。

债为什么跌了?主要原因在于“强预期”与“强现实”的共振,近期外洋油价飙升,投资者对输入型通胀预期升温,重叠2月CPI与PPI举座超预期,通胀交游的式样在蔓延,利率举座上行。

本次调治有个罕见之处,即幅度大,但焦躁式样并未蔓延。周一债市的焦躁式样并未蔓延,原因在于周一为债市调治的第一个交游日,咱们估量公募基金欠债端详对隆重,同期调治在上昼基本仍是扫尾,但幅度光显偏高。

因此,本日的债市走势将会尤为舛错,如果债市陆续下降,公募基金的欠债端可能进一步承压有所赎回,反之则式样企稳,关于通胀交游而言,咱们合计无需过虑,在此前的论说中咱们说起通胀关于债市的影响连年来呈现短期化的趋势,央行有必要保管宽松的货币政策,通胀不会是影响债市走势的核心变量。此外,早盘特朗普文牍战事仍是“基本扫尾”,咱们估量后续石油价钱有所回落,即使钞票价钱有所反复,债市也会迟缓脱敏,旯旮订价幅度迟缓下滑。

短期看,3月11日有50年国债的续发,关切近两个交游日大行是否有护盘买入债券的操作,旧年12月以来,共有4次30年国债的刊行,除了3月6日除外,其余3次的刊行前均有大型银行买入30年国债,波音体育“每调买机”的策略依然适用,举座而言债市不悲不雅。

论说确定:

颜子琦/刘畅:场合债机构行为策略初探(3/11)

场合债的主力参与机构有哪些?

现在场合债阛阓已形成银行、保障为踏实器,基金为放大器的核心面孔。其中银行是设置主力,行为与供给节律高度绑定。保障则是超长端的核心设置盘,在现时低利率环境下,追收益的需求接续增长。基金是长端与超长端的核心交游盘,偏好右侧操作,决定了品种的弹性与流动性。

本年场合债需求将有什么变化

一方面,保障需求仍有增长,但增速有放缓的可能。保费收入保持较快增长,重叠国债利率处于相对低位,保障对超长场合债的设置需求依然昌盛。不外,跟着分成险转型推动,不排除其对超长场合债的需求增速较2025年略有放缓。另一方面,基金的参与度或保管低位。2025年下半年以来,受欠债端不稳(赎回新规等)和债市式样欠安的影响,基金对场合债的参与度光显下降,下千里幅度也有所照应。本年这一趋势可能延续。

投资者如何主办参与机会?

投资策略可从三个维度张开:一是趋势性机会,核心看需求与供给节律的匹配。流动性改善后,场合债在牛市中遑急性更强,可积极博弈其弹性。同期,当单月供给破万亿常常时会推动利差走阔。二是波段性机会,核心锚定基金的季节性行为。在二三季度非银限度扩容、年末抢跑时间,基金配债需求抬升,普通带动利差收窄,可趁势而为。而一季度交游盘活跃度相对受限,波段机会有限。三是区域性机会,关切交游盘偏好的地区。10Y品种可顺应下千里,博弈偏弱地区的高票息和利差收窄空间。30Y则更珍视安全性和流动性,偏好经济强省。不外,有计划到2025年基金对偏弱天禀地区的交游已有所照应,建议本年在区域采用上更多关切强地区的交游机会,同期在10Y品种上限度下千里博弈票息。

论说确定:

颜子琦/洪子彦:债市订价权向券商聚首(3/15)

本周长端利率在伊朗冲突、外洋油价高企布景下判辨较弱,中短端则因为同行入款自律机制影响偏强,现在利率弧线举座陡峻化,长债利率判辨偏弱的背后,执行是券商订价权的提高。

本周券商大幅卖出7Y、10Y、30Y国债,卖盘“鹤立鸡群”。从联贯方来看,大行与中小行永别买入7Y、10Y期限债券,而中小行主如若30年国债的买入力量,公募基金关于各期限国债的净买入偏低,而在政金债品种上,公募基金则主要抛售10年、买入3年,背后反馈出的是公募基金举座不再偏好30年长久期债券,以致是10年国开债,转向细心类型的中短利率债,券商关于超长债的订价权进一步提高。

有两点旯旮变化值得小心。其一是在国债的品种上,券商对7Y品种近期较为偏好,具体判辨为牛市时举座买入,带动利率下行,熊市时则与10年国债全部卖出,而7年国债流动性相对较差,因此普通会判辨出“下得多”,同期“上得也多”的特征;其二是在7Y政金债品种上银行也体现为净买入,证明在入款自律机制影响下,机构举座看好中短端税收利差的压缩,银行更是提前抢跑买入国开债,背后执行是低利率环境下银行金市对利率债交游“越来越卷”的心态。

A8体育官方网站首页终末,30年国债活跃券2500006假贷聚首度48%,若何看?毫无疑问的是这么的假贷聚首度在历史上接续鼎新高,背后反馈的是空头在1-2月“作念反”一波后仍然不认输,接续借约加大作念空的情况,咱们保管此前判断,后续的平空力量有望带动利率下行。

总结来看,现时公募基金对超长债的持仓意愿较低,交游盘中的券商接续从银行借约后卖出作念空,后续关切通胀预期是否接续发酵以及经济数据败露后阛阓对口头增速预期是否光显提高,咱们判断超长债在2.29%-2.30%隔壁仍是有较高设置价值,后续30Y-10Y国债期限利差也有望迎来压缩。

论说确定:

信用经营x2

颜子琦/杨佩霖:信用|信用债交游周度复盘(3/11)

·现时信用债交投式样几何?

3月9日至3月11日,本周信用债日均成交笔数较前一周有所下行,日均成交1655笔,其中tkn成交1202笔,gvn成交429笔,多空比(T/G)录得约2.80,环比下降0.81,交投式样颤动回落。

·哪些信用债偏好提高?

从期限评级矩阵来看,相较于上周,本周信用债的交投式样举座下行,其中长端回落光显,中短端详似回落但举座保持踏实。具体来看,1年以内信用债中,各评级tkn占比均在70以上,其中AA+、AA与AA(2)评级的tkn成交占比均为77%;1至2年区间内,AAA评级tkn占比最低仅有69%,AA、AA(2)与AA-评级的tkn占比永别为77%、76%与75%;2至3年期区间,AAA与AA评级tkn占比均低于70%,AA-评级最高为75%;3至5年期方面,AAA评级tkn占比最低仅有66%,AA-评级占比最高达81%;5年期以上,AAA与AA+评级tkn占比均不及70%,永别为64%与66%。

举座来看,往日两周信用债阛阓从外部冲击主导的避险行情,切换到了由国内身分主导的调治与确立行情,利率长端式样承压,呈现熊陡面孔,长端信用相似受到影响,这是本周高品级长久期信用债交投式样偏弱的主要原因。瞻望后市,短期内估量信用债将处于颤动筑底阶段,季末资金面波动、机构行为扰动仍存,阛阓走强穷乏空间与机会,而在中期维度下,三重旅途需要在二季度重心关切,一则是通胀的演绎,二则是宽松政策的落地,三则是利率债的供给节律。

·区域/行业板块如何轮动?

城投方面,分区域来看,本周多半省份日均成交笔数环比下行,仅山东与福建有窄幅上行,湖南等地降幅较大;分行业来看,本周多半行业日均成交笔数环比回落,仅轮廓类存在光显涨幅,走时与建筑类降幅较大。

论说确定:

颜子琦/杨佩霖:信用|信用债ETF周度透视(3/12)

·信用债ETF限度追踪

斥逐3月11日,信用债ETF市值限度臆度5174.72亿元,较上月末减少48.2亿元,降幅为0.9%,主要降幅来自科创债ETF,当月累计减少77.9亿元,延续此前缩量势头,缩量限度有所扩大,年内累计减少887.1亿元,基准作念市信用债ETF相似缩量,当月累计缩量12.3亿元,年内累计244.7亿元,城投债、公司债与短融ETF永别加多20.9亿元、3.5亿元与17.8亿元。

·科创债成份券成份溢价不雅测

斥逐3月12日,科创债ETF成份券溢价中位数录得1.9bp,较上周基本持平,陆续处于极低水平。分期限来看,1年期以内成份券溢价中位数环比陆续裁减0.2bp,为负的1.1bp,贯串两周处入负区间,短久期科创债成份券具有更好的静态收益上风;1至3年期成份券溢价中位数2.0bp,环比走扩0.7bp;3至5年期成份券溢价中位数4.1bp,环比收窄0.6bp;5至10年期成份券溢价录得0bp,举座来看基本仍是扬弃溢价,环比收窄1.6bp;10年期以上成份券溢价为0.8bp,环比走扩0.5bp。

·信用债ETF升贴水不雅测

斥逐3月11日,35只信用债ETF中,5只处于升水气象,其中城投债ETF与祯祥公司债ETF的升水率相对较高,永别为2.4bp与2.1bp,其他产物多半处于贴水气象,其中22只贴水率在10bp以上。

·ETF成份券被持情况不雅测

斥逐3月11日:1)作念市债ETF成份券被持面值臆度1011.30亿元,被持成份券余额9585.13亿元,被持比例10.6%,环比基本持平;2)科创债ETF成份券被持面值臆度2637.44亿元,被持成份券余额10147.60亿元,被持比例26.0%,环比减少0.2pct。

论说确定:

固收+经营x3

颜子琦/范圣哲/殷朴廷:固收+丨转债周度追踪(3/10)

·阛阓式样如何?

3月10日全阛阓单日躁动得分55.56,MA5和MA20永别为40.29、37.92,永别较3月3日变动-3.18、+2.46。短期式样有所降温,但中期趋势仍在回暖。跟着阛阓迟缓消化外围扰启程分,A股式样核心有望企稳回升,短期仍存在反弹确立机会。

·转债择时信号如何?

3月10日五因子评分为-48.10,评分MA20为-36,速率(一阶导数)分位数为0.33,较3月3日有所上升,加速率(二阶导数)分位数0.99处于高位区间,标明下行为能仍然接续衰减。纠合近期转债估值光显压缩,建议投资者关切转债的投资价值。

·估值方面有何变化?

3月3日至3月10日不雅测区间内转债溢价率呈现结构分化。1、价钱维度上,廉价段举座估值压缩,110元以下区间压缩0.62个百分点,110-120元区间压缩18.88个百分点;中价段举座压缩,120-130元区间压缩2.73个百分点,130-140元区间压缩0.94个百分点;高价段中,140-150元区间压缩1.42个百分点,150元以上压缩2.09个百分点。2、评级维度上,高评级溢价率压缩5.38个百分点,中评级压缩3.56个百分点,低评级彭胀4.47个百分点。3、市值维度上,大市值溢价率压缩0.34个百分点,中市值压缩1.00个百分点,小市值压缩3.49个百分点。

全阛阓双低值中位数下降1.98至183.53,现时双低值处于2022年以来98.00%历史分位。

·与正股联动性有何变化?

百元溢价率上升0.33个百分点至36.23%,估值轻细抬升。正股与转债的收益率差波动率上升0.17个百分点至10.02%,处于历史较低水平,转债与正股走势较为同步。百元溢价率与价差波动率滚动干系性所有由0.09升至0.15,正股-转债价差波动率与百元溢价率干系度上升。

论说确定:

颜子琦/范圣哲/殷朴廷:资配丨RRG模子追踪(3/10)

大类钞票方面,中小盘指数旯旮改善权贵:中证1000领涨象限角度扩大、趋势强化;中证500保管领涨右上;中证800由过时跃升至改善象限。黄金领涨但标的右下,动量衰减。日经225标的由右上转左下,动量快速下降。红利指数改善象限右上,趋势强化。创业板走弱象限转左下,动量走弱;科创50走弱象限转左上,动量改善。德国DAX改善象限转左下,旯旮走弱。恒生指数、国债改善象限延续右下。恒生科技、纳指过时象限延续左下。

一级行业方面,上游资源延续强势:石油石化、基础化工、钢铁、煤炭标的右上,动能接续爆发;有色金属领涨象限标的右下,动量旯旮衰减但强度仍在极高位。中游制造分化:电力开发走弱象限标的转右上,动量旯旮改善;机械开发领涨象限标的右上,趋势延续;国防军工领涨象限标的右下,动量旯旮衰减;汽车改善象限标的右下;电子走弱象限标的转左上,动量旯旮改善;通讯走弱象限标的左下,动量接续走弱。卑鄙消费底部企稳:医药生物由过时跃升至改善象限,标的右上;农林牧渔过时象限标的左上,动量旯旮改善;家用电器由改善转入过时象限,标的左下;食物饮料、商贸零卖过时象限标的左下。

宗旨板块方面,航空航天干线分化:生意航天领涨象限标的左下,动量旯旮衰减但强度仍在极高位;低空经济、无东谈主机、卫星互联网、北斗导航由领涨转入走弱象限,标的左下。军工干线旯旮走弱:军工领涨象限标的左下,动量旯旮衰减;军民和会由领涨转入走弱象限,标的左下。资源板块分化:小金属宗旨领涨象限标的右上,趋势延续;有色金属领涨象限标的左下,动量旯旮衰减;锂矿宗旨走弱象限标的左上,动量旯旮改善。科技宗旨分化:液冷宗旨领涨象限标的右上,趋势延续;光通讯模块领涨象限标的右下,动量旯旮衰减;可控核聚变领涨象限标的左下;存储芯片走弱象限标的左上,动量旯旮改善;机器东谈主宗旨过时象限标的左上。新动力车全线走弱:锂电板、特斯拉走弱象限标的左上,动量旯旮改善但强度仍鄙人降;固态电板过时象限标的左上;汽车零部件、小米汽车、华为汽车过时象限标的左下。

论说确定:

颜子琦/范圣哲/殷朴廷:待业金设置转债初探(3/13)

企业年金的发展近况

我国待业金“三援助”体系中的企业年金当作第二援助完成阛阓化转型,干与高质地发展阶段。第一援助基本养老保障狡饰10.76亿东谈主承担基础保障,第二援助企业年金和办事年金由15.93万家企业参与建设,第三援助个东谈主待业金通过税收优惠提高居民自主储备智商。企业年金自2004年确立信赖制惩办框架后干与阛阓化运作,限度从2007年的1519亿元增至2025年超4万亿元,年均收益率6.17%。投资惩办端形成保障系机构主导、头部公募和券商共同参与的专科化面孔,祯祥养老、泰康钞票、中国东谈主寿养老位居前线。

企业年金的转债投资限度

年金待业金转债持仓呈现“限度降、占比升”特征。持仓从2023年8月峰值1729亿元降至2026年2月948亿元,但因转债阛阓存量同步缩减,其阛阓占比自2024年9月起逆势上升,旯旮订价权权贵增强。设置行为上,2021-2023年为增持周期,持仓增幅98%,2024年起转为减持。在“长钱长投”政策推动下,企业年金总限度从2024年三季度的3.47万亿增至2025年三季度的4.06万亿,为将来转债设置提供更大空间。

企业年金的转债投资结构

年金待业金转债设置呈现隆重细心特征,优先估值安全旯旮而非高弹性博弈。评级方面持仓向AA+及以上高评级聚首,市值方面以中等市值转债为核心均衡流动性与收益弹性,作风方面双低和偏债型占比保持高位,偏股型占比收缩至个位数。行业设置以电力开发、医药生物、基础化工为主,2025年上半年银行板块持仓光显抬升与阛阓判辨相互印证。YTM聚首在负收益率和0-2%区间,上市时长向2年以上进修券歪斜,举座作风偏向踏实性和确定性,体现永远资金的隆重设置属性。

论说确定:

调研追思

上盘活债调研x4

本公众号推送不雅点和信息仅供国海证券股份有限公司(下称“国海证券”)经营办事客户参考,圆善的投资不雅点应以国海证券经营所发布的圆善论说为准。若您非国海证券经营办事客户,为抑制投资风险,请取消订阅、摄取或使用本公众号中的任何信息。本公众号难以成立拜访权限,若给您形成未便,敬请宽恕。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视干系东谈主员为客户。本公众号不是国海证券的经营论说发布平台,仅仅转发国海证券已发布经营论说的部分不雅点,订阅者有可能会因穷乏对圆善论说的了解或穷乏干系的解读而对贵府中的舛错假定、评级、主见价等内容产生和会上的歧义,应以国海证券经营所发布的圆善论说为准,且须寻求专科东谈主士的带领及解读。本公众号及国海证券经营论说所载贵府的开首及不雅点的出处齐被国海证券合计可靠,但国海证券分歧其可靠性、准确性、时效性或圆善性作念出任何保证。本微信号推送内容仅反馈国海证券经营东谈主员于发出圆善论说当日的判断,本公众号所载的贵府、意见及推测有可能因发布日后的多样身分变化而不再准确或失效,国海证券不承担更新不准确或过时的贵府、意见及推测的义务,在对干系信息进行更新时亦不会另行示知。在职何情况下,本公众号所载信息、意见不组成对任何东谈主的投资建议,所述证券或金融器具买卖的出价或征价,评级、主见价、估值、盈利预测瓜分析判断亦不组成对具体证券或金融器具在具体价位、具体时点、具体阛阓判辨的投资建议。对任何凯旋或障碍使用本公众号所载信息和内欢跃者据此进行投资所形成的任何一切后果或耗费,国海证券及/或其关联东谈主员均不承担任何体式的法律包袱。本微信号过甚推送内容的版权回国海证券统统,国海证券对本微信号过甚推送内容保留一切法律职权。未经国海证券预先书面许可,任何机构或个东谈主不得以任何体式转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的内容,不然将承担相应的法律包袱,国海证券就此保留一切法律职权。

bbin

bbin

上一篇:bbin 兖矿动力子公司股权出售完成, 往复金额30.50亿元 下一篇:波音体育官方网站 2万元买荐股却被“套牢”! 散户: 像洗脑一样…股掌柜涉作假宣传、退款难

-

热点资讯

-

推荐资讯

备案号:

备案号: