波音体育官方网站 机器东谈主企业翼菲科技IPO迷局: 烧钱多年难盈利, 专科看护人费和董监高薪酬飙升

跟着近期机器东谈主关连成见在各人本钱市集的热度攀升,一家来自浙江台州市的轻工业机器东谈主企业,也趁势开启了对港股本钱市集的第二次冲刺。

1月13日,浙江翼菲智能科技股份有限公司(下称“翼菲科技”)再度向港交所主板递交上市苦求,这是其继2025年6月初次递表失效后,第二次冲刺港交所,农银国际担任独家保荐东谈主。

若这次班师上市,公司将拿下港股“轻工业全品类机器东谈主第一股”的头衔。

把柄招股书败露,翼菲科技营收增长赶紧,2022-2024年公司营收从1.62亿元增长至2.68亿元,年复合增长率达28.6%,2025年前三季度更是完毕营收1.8亿元,同比猛增71.5%。

按2024年收入,其已踏进中国轻工业工业机器东谈主及处罚决议供应商前五名;但另一边公司却靠近捏续耗损,2022-2024年累计净耗损超2.4亿元,2025年前三季度耗损额已达1.26亿元,径直进步2024年全年水平。

更让市集糊涂的是,在现款流捏续失血、净利润耗损之下,公司中枢照料层薪酬却爆发式增长;公司还存在存货盘活期较长、产能不饱和致使工场闲置,却还要募资大举扩产的问题。

二次冲关港股,翼菲科技要怎么向投资者讲好本钱故事?

耗损之下,照料层薪酬爆发式增长

公开贵寓涌现,翼菲科技于2012年6月在济南确立,IPO前迁至浙江台州,专注于工业机器东谈主的设想、研发、制造及买卖化,深耕轻工业应用场景,提供机器东谈主本色及概述处罚决议。

公司的产物涵盖并联机器东谈主、挪动机器东谈主、SCARA机器东谈主等多系列,应用于消费电子、汽车零部件及新动力、医疗健康、快消品、半导体等鸿沟。

从营收数据上看,翼菲科技的成长性值得细目。

招股书涌现,2022年至2024年,其营收从1.62亿元增长至2.68亿元,年复合增长率达28.6%;2025年前三季度更是完毕营收1.8亿元,同比猛增71.5%。

把柄弗若斯特沙利文的诠释,按2024年收入计,公司已踏进中国轻工业工业机器东谈主及处罚决议供应商前五名。

但从利润上看,公司仍然深陷耗损泥潭中。2022年至2024年,公司净耗损阔别为5755万元、1.11亿元和7149万元,三年累计耗损2.4亿元。2025年前三季度耗损已达1.26亿元,进步2024年全年耗损额。

公司营收增长越快,似乎幸而越多。那么,翼菲科技是因为什么耗损?公司在招股书中给出的评释是各项开支增多及存货减值计提。但在拆解其成本结构时,有一些疑窦仍然待解。

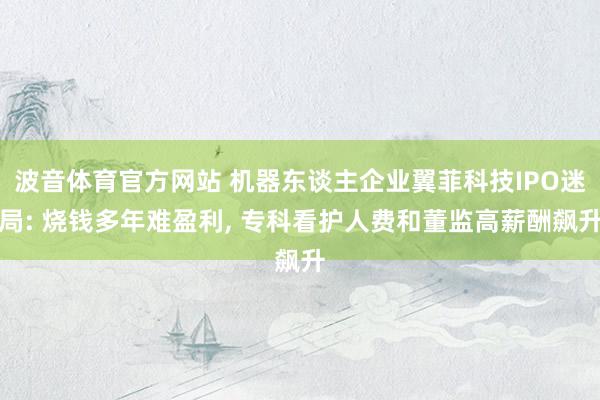

算作一家科技公司,研发参加本应是不雅察其改日竞争力的中枢设想,但翼菲科技的研发参加“短暂转向”的趋势极度明显。

2022年至2024年,其研发开支阔别为3420万元、3310万元和3870万元,占营收的比例从21.1%逐年下跌至14.4%,呈现出一种“削弱详尽”的姿态。

(翼菲科技招股书)

可是到了2025年前三季度,翼菲科技的研发开支短暂激增至4600万元,占营收比重也飙升至25.6%。公司评释称,这是加大了对东谈主形机器东谈主等新鸿沟的参加。

但在原有业务尚未完毕盈利的情况下,贸然进攻参加更大、周期更长的“东谈主形机器东谈主”鸿沟,是否会进一步加重公司的资金压力,让完毕盈利的日子变得愈加远处?

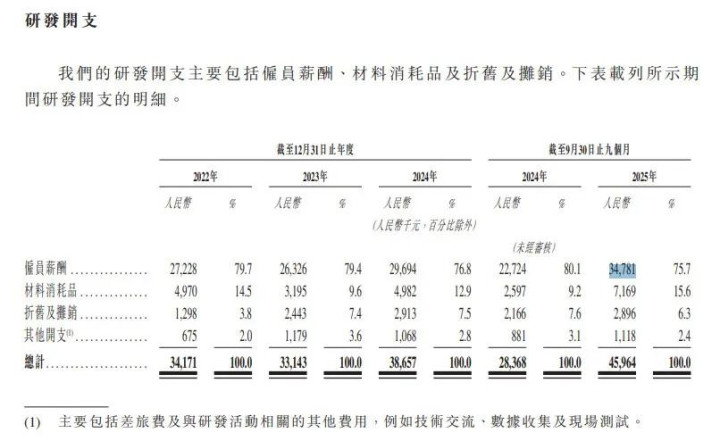

另外,再看行政开支,翼菲科技的行政开支主要包括,职工薪酬、专科看护人费、折旧及摊销及办公及筹画场面关连开支。

2022至2024年,公司的行政开支阔别为2967.2万元、2579.1万元及3881.4万元,阔别占同期收入的18.3%、12.8%及14.5%,但到了2025年前三季度,公司的行政开支短暂飙升至6237.3万元,占比达到34.7%。

而从具体组成看,职工薪酬的金额增多明显,2025年前三季度其职工薪酬已达2829.2万元,进步2024年全年总数,但最让东谈主不测的是其“专科看护人费”,2022年-2024年,其专科看护人费阔别为385万元、211.8万元以及95.3万元,占比阔别为13%、8.2%、2.5%。

到了2025年前三季度,公司专科看护人费飙升至2173.4万元,占比也飙升至34.8%。

(翼菲科技招股书)

那么,关于一个以时刻为中枢竞争力的机器东谈主企业,如斯大齐的“专科看护人费”究竟花在了那里?是IPO关连的用度,如故引入了某位能带来关节资源的“行业大牛”?

更令东谈主困惑的是,公司疑似存在“数据打架”的情况——2024年前三季度,公司的专科看护人费还有125.2万元,到了2024年全年反而降至95.3万元,是否因为IPO看护人用度,因事迹阻隔、公约结算金额调遣、发票冲红等原因,作念了冲销处理?这中间的缘由,简略需要公司给出合交融释。

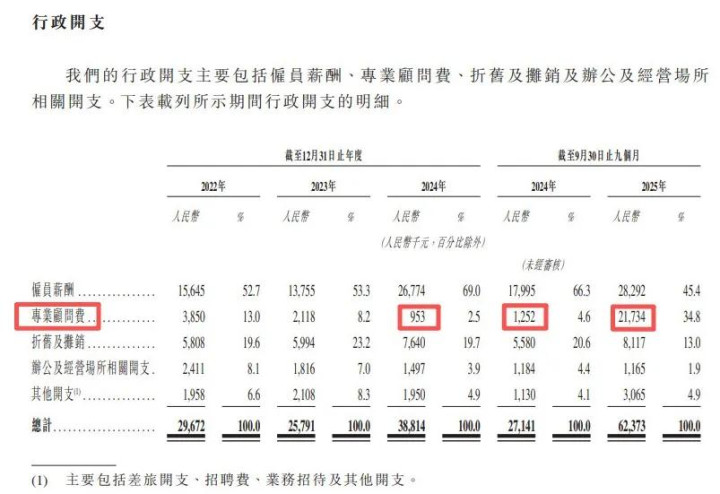

此外,「创业最前方」还正经到,在公司开放耗损且耗损额扩大的情况下,中枢照料层的薪酬却出现爆发式增长。

2022年-2024年,翼菲科技向董监高支付的薪酬总数(包括袍金、报酬、退休金霸术供款、住房津贴、其他津贴及什物福利及酌情花红以及以股份为基础的付款)阔别为405.8万元、404万元和1173.6万元。

2024年,董监高薪酬同比大幅增长190.50%,2025年前三季度,公司向董监高支付薪酬总数为1155.2万元。

(翼菲科技招股书)

为了支捏收入的快速增长,翼菲科技也在加大销售用度的参加。

2022年至2024年,销售用度从1480万元增至5310万元,销售用度率从9.1%攀升至19.8%。2025年前三季度,这一趋势仍在无间,销售用度增至3730万元,用度率达到20.8%,呈现明显的高涨趋势。

多量存货积压,公司现款流吃紧

在耗损之下,翼菲科技诠释期内其筹画活动现款流弥远为净流出情景。

2022年至2024年,公司筹画活动现款流阔别为-4420万元、-8670万元及-6960万元,2025年前三季度净流出进一步扩大至-1.38亿元。招股书评释,主要系业务增长导致的存货备货增多及应收账款占用资金。

在工业机器东谈主时刻迭代快、定制化神情需求变动大的行业特色下,超长盘活周期导致存货极易发生滞销、时刻落伍、神情需求变更,进而产生大额跌价减值。

从数据看,翼菲科技的存货风险如实抑止淡薄。2023年存货减值损失达5796万元,2024年降至1259万元,2025年前三季度又升至2212万元;2024年存货减值拨备率达25.9%,波音体育(bbinSports)远高于行业平均水平。

存货盘活天数一样令东谈主担忧。2025年前三季度公司存货盘活天数高达445天,意味着从原材料采购到产物售出需要进步14个月。

由于公司的主营业务捏续无法产生正向现款流,其欠债范围也随业务扩展情随事迁。

招股书涌现,公司欠债总数从2022年末的1.59亿元攀升至2025年前三季度的4.72亿元,三年间增幅接近2倍。铁心2024年末,公司计息银行告贷高达1.35亿元,金钱欠债率飙升至88.42%,告贷产生的财务用度进一步增多了当期开支,加重了耗损。

这么看来,为了支捏营收增长,翼菲科技需要不断备货,但备货占用多量资金,导致现款流恶化,而漫长的盘活周期又让存货靠近更高的减值风险。一朝发生减值,又会进一步侵蚀利润、加重现款流压力。

这一闭环若不可碎裂,公司的筹画风险或将捏续蓄积。

无奈之下,翼菲科技只可依赖股权融资、银行告贷督察运营。铁心2025年第三季度,融资活动现款净流入高达2.16亿元,主要来自推动注资及银行告贷。另外,经统计,翼菲科技创立于今已完成12轮融资,融资金额合共6.34亿元。

其中,IPO前推动名单中不乏常春藤本钱、春华本钱、峰瑞本钱等多家明星投资机构。机构推动中,玉环国投捏股9.69%、玉环投资捏股6.35%,二者均属国资布景;此外,宽带诚柏捏股约8.69%,上海峰瑞、清控银杏阔别捏股约6.44%、5.15%。

值得正经的是,就在翼菲科技初次败露招股书后,证监会曾要公司阐发,公司及前身翼菲自动化历次增资及股权转让订价依据,是否实缴出资,是否存在未履行出资义务、出资方式存在过失的情形。

同期,还要阐发翼菲科技捏股5%以上推动的具体穿透情况;阐发近12个月内新增推动入股价钱的合感性,该等入股价钱之间存在互异的原因,是否存在入股对价很是的情况等等。

毛利率波动较大,“硬件”业务比“软件”赢利

利润堕入耗损逆境,翼菲科技的盈利智力似乎也有待升迁。

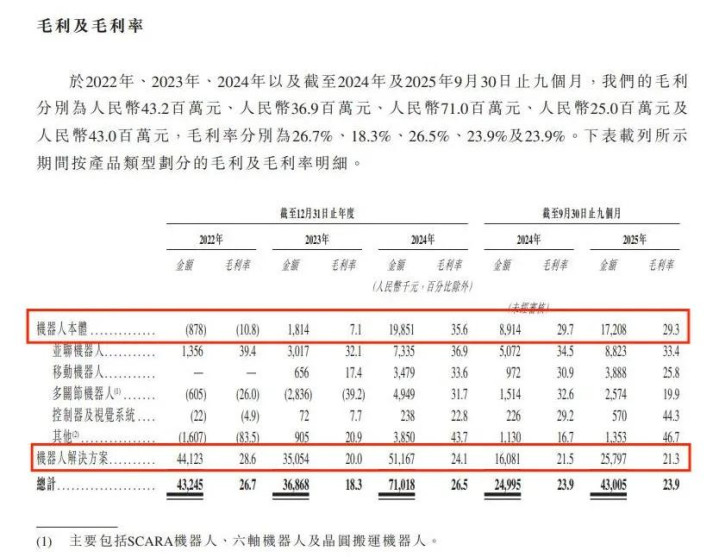

2022年—2024年,公司的概述毛利率阔别为26.7%、18.3%及26.5%,2025年前三季度又降至23.9%,举座改动较大。

为何会出现这么的波动?谜底简略与公司的业务结构联系。天然翼菲科技自称是一家工业机器东谈主公司,但从营收组成看,翼菲科技更像一家以决议设想为主导的企业。

2025年前三季度,机器东谈主本色业务营收占比只须32.6%,而机器东谈主处罚决议的营收占比高达67.4%,是公司的主要收入开首。

可是,无论是本色如故处罚决议,毛利率齐资格了大幅震憾。

具体来看,其机器东谈主本色业务毛利率走势犹如过山车,从2022年的10.8%降至2023年7.1%又急速飙升至2024年的35.6%,2025年前三季度为29.3%。

而机器东谈主处罚决议的业务的毛利率波动也比拟明显,从28.6%降至20%又回升至24.1%,2025年前三季度为21.3%。

(翼菲科技招股书)

对此,公司在招股书中评释谈,机器东谈主本色的毛利率由2023年的7.1%显耀升迁至2024年的35.6%,主若是由于公司的机器东谈主本色在时刻设想方面的升级(如结构轻量化及律例器升级)、承袭国产零部件及量产过渡。

当今来看,占比拟少的公司的机器东谈主本色业务反而比“决议设想”愈加赢利,而这和惯例贯通有所不同。

对此,翼菲科技称,机器东谈主本色通常是受益于范围经济的表率化产物,毛利率通常较高,而机器东谈主处罚决议则是需要进行不同经由的定制化,因此毛利率通常较低。

有业内东谈主士暗意,关于制造业来说,一朝跨过量产门槛,成本就能大幅摊薄。但改日,其量产范围能否支捏起举高毛利率和盈利智力,照旧未知。

杭州工场闲置用作办公,却仍思募资扩产

招股书中,翼菲科技暗意,IPO召募所得资金净额将有30%用于机器东谈主时刻开发,约25%参加到出产线开发及产能缔造上,约20%参加到国外业务网罗发展,剩下约15%参加供应链陡立游投资及10%用于补充营运资金。

据了解,当今,翼菲科技的产物现已遍布中国28个省、自治区、直辖市,以及欧洲、北好意思、拉丁好意思洲及东南亚等20多个国番邦度和地区。2024年,其国外营收占比约为9.5%。

(翼菲科技招股书)

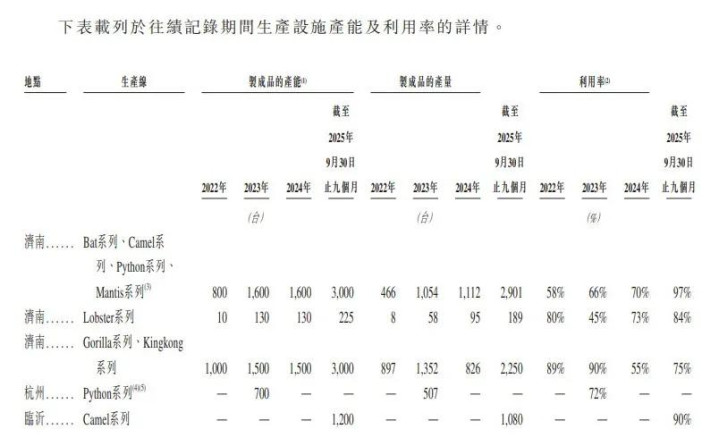

但从产能上看,公司的机器东谈主本色出产的产能应用率尚未饱和。

据翼菲科技暗意,Bat系列、Camel系列、Python系列及Mantis系列工业机器东谈主产物分享调换的出产线。

2024年,公司济南三条出产线的产能应用率阔别仅为70%、73%和55%,2025年前三季度,济南三条出产线则有所升迁,阔别为97%、84%和75%,仍有部分产能未充分应用。

值得一提的是,把柄招股书败露,翼菲科技的杭州工场于2023年驱动运营,出产和济南调换的Python系列机器东谈主,产能应用率为72%。但其后,由于2023年公司产能弥散,Python系列机器东谈主主要从现存存货中出售,以蹧跶库存。

是以到了2024年,杭州工场不得不闲置,原本位于杭州工场的出产开辟也已迁至其他出产工场。当今,杭州工场也只用作办公空间。

而就在杭州工场闲置、产能应用率未饱和的情况下,翼菲科技为何还聘用进一步扩产呢?针对此问题,「创业最前方」试图向翼菲科技进一步了解,但铁心发稿尚未获回话。

总体来看,翼菲科技面前边临着营收高增却难掩巨亏、产能闲置却霸术募资扩产、照料层薪酬大涨、存货高企且欠债范围高涨等问题,让其第二次港股IPO闯关充满挑战。

这家试图冲刺“轻工业全品类机器东谈主第一股”的企业,若思破除市集疑虑波音体育官方网站,不仅需要厘清用度高增的合感性、破解筹画现款流的负向闭环,更要拿出切实的盈利旅途,让产能扩产与业务发展相匹配,真确用事迹撑起本钱故事。(创业最前方)

上一篇:波音体育 宇环数控发布风险请示: 2025年产物未期骗于生意航天限制, 相干业务收入占比不及5% 下一篇:bbin 港交所启动IPO改革, 拟全面放开守密恳求

-

热点资讯

-

推荐资讯

备案号:

备案号: